Em [13] é colocada a hipótese da TV 3D estar “morta”, pelo menos a curto prazo. De facto, apesar de ainda se verificarem ofertas ao nível de televisores 3D junto do consumidor verifica-se que esta tecnologia foi posta de parte em apresentações e exibições tecnológicas. A ideia de se poder visualizar conteúdos em três dimensões gera curiosidade e vontade de experimentar, contudo não se pode considerar que seja uma tecnologia que chegou para ficar, pelo menos a curto prazo.

Uma vez mais em [13] são discutidas razões pelas quais isto pode ter ocorrido. Em primeiro lugar apenas é possível usufruir de uma experiência 3D se o utilizador possuir visão estereoscópica. Contudo, para além de pessoas afetadas por cegueira, é referido em [14] que mesmo entre pessoas com visão normal há casos em que a perceção da profundidade falha. Para além disso há também relatos de utilizadores que, após visualização deste tipo de conteúdos, sentem fadiga visual. Em segundo lugar a rápida resposta em termos de criação de conteúdos que teve que ser dada por parte de criadores inexperientes, de modo a poderem entrar no mercado, levou à utilização de equipamentos de produção que eventualmente não seriam os mais apropriados resultando em produtos finais de fraca qualidade. À partida, conteúdo 3D de qualidade exige grandes investimentos em formação ao nível da criação de conteúdos e de aquisição de equipamentos.

Na realidade, regra geral, pelo valor de venda de um televisor 3D é possível comprar uma televisão 2D de qualidade o que também não abona a favor desta tecnologia. Por outro lado, por exemplo em Portugal, os fornecedores de conteúdos usuais não dispõem de canais 3D, ou pelo menos não são significativos ou relevantes, o que não provoca o estímulo de compra de equipamentos 3D.

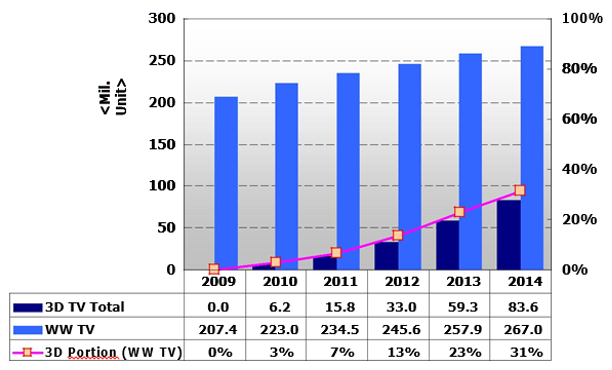

A Figura 13 representa a evolução expectável em 2010, da quota de mercado da TV 3D até 2014. Esperava-se que em 2014 a quota de mercado da televisão 3D, a um nível mundial, representasse cerca de 31% do mercado das televisões, o que não se verificou.

Figura 13 – Previsão de crescimento da quota de mercado da TV 3D em 2010 [15].

Figura 13 – Previsão de crescimento da quota de mercado da TV 3D em 2010 [15].